[导语] 进入1月份之后,国内无烟煤市场大势维稳,仅局部地区煤矿根据自身库存水平小幅调整煤价,涨跌互现,涨跌幅度多在40元/吨以内,山西、河北、河南等地区多数无烟煤矿井价格多保持稳定,市场未出现明显波动。

春节将至,产地停产减产煤矿增多,无烟煤整体供应量有所减少

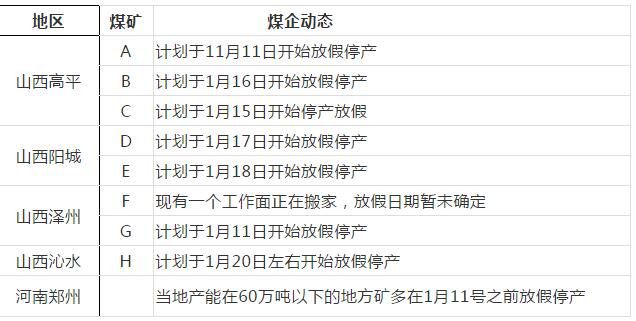

由于进入2019年第四季度之后,山西、山东、贵州等地区接连发生煤矿安全事gu,因此在进入1月份之后,产地煤矿安全生产意识较为强烈,加上随着春节的临近,产地部分地方矿已经开始着手准备停产放假事宜,据卓创了解,山西、河南等地区多数地方矿将于腊月23之前完成停产放假,而主流煤企现已保安全生产为主,无烟煤整体供应量有所减少,对煤价形成一定利好支撑。

价格方面,山西晋城地区主流无烟洗中块车板含税价执行1050元/吨,化工用无烟末煤车板含税价执行570元/吨,据了解,由于地方矿停产、减产数量有所增加,产地对无烟煤整体供应有所减少,带动煤企近期出货情况有所好转,短期内挺价运行;河南焦作地区主流无烟块煤出矿含税承兑价执行1105-1115元/吨,出货情况尚可,短期内煤企暂未有调价意向。以下是山西、河南地区部分地方矿停产放假星空体育·(中国)官方网站-Xing Kong Sport:

需求一般,无烟煤市场受到支撑力度有限

需求方面,虽然考虑到春节将至,下游化工行业对原料煤有一定补库需求,但由于取暖季受环保、安检等因素影响,以尿素为代表的化工企业开工率维持在相对低位,用户对化工煤采购需求难以有明显提升;加上民用煤销量有限;下游电厂库存持续高位,截至1月10日沿海六大电力数据:库存1494.77万吨,日耗71.79万吨,可用20.8天。进入1月份以后,沿海六大电厂日耗降至70万吨附近,后期随着下游工业企业陆续停工放假,日耗走低的预期较强,电厂仍将以去库为主。因此短期内需求端难以对无烟煤市场起到明显的支撑作用。

本周中国大颗粒尿素出厂均价为1737元/吨,环比持平,周同比下滑11.38%;本周中国小颗粒尿素出厂均价为1711元/吨,环比上涨0.23%,周同比下滑13.27%。卓创认为,近期商家采购心态趋于理性,板材陆续进入停工期,内需亦无强劲支撑,后期或因运输、年关等因素,局部市场存调整空间,但还尚需关注执行情况。目前来看,下周国内市场或依旧窄幅整理运行。预计下周国内大颗粒尿素出厂均价或在1730元/吨左右,小颗粒尿素出厂均价或在1710元/吨左右。

节前无烟煤市场阶段性企稳运行,节后或偏弱运行

春节前,在产地对无烟煤整体供应有所收减的态势下,无烟煤市场阶段性有所企稳,节后随着产地煤矿陆续复产,无烟煤整体供应将有所增加,若下游需求未有明显提升,届时不排除产地部分煤矿有承压下调煤价的可能,无烟块、末煤价格均有回落的可能。

|