关于HJT与TOPCon,本公众号曾做了持续分享,去年12月发表了《如何看HJT与TOPCon之争?》,今年8月发表了《异质结(HJT),是光伏革命,还是资本噱头?》,在产业圈及资本圈引起了广泛关注和转发。

HJT一直比较高调,尤其在资本市场,掀起过一波又一波热潮。此前文章曾形容,HJT在资本市场的热度,要远远超过在产业圈的关注度。

但是,最近TOPCon的声音明显加大,而且这种声音更多来自产业圈,不像HJT那样流连于资本圈,这是一个值得重视的现象。

有必要洞察一下TOPCon的最新动向了。

晶科发布N型TOPCon组件

11月2日,晶科能源发布N型TOPCon组件“Tiger Neo”,基于182硅片尺寸,量产输出功率最高620W,效率最高22.30%,双面率达85%,0光衰,量产良率已达到PERC水平。

这就意味着,晶科N型TOPCon技术,已经从电池片走向组件,开始面向终端市场,预计2022年一季度开始量产,2022年全年产能规划10GW。

在头部企业当中,只有晶科明确宣布将N型TOPCon作为下一代规模化量产的主流工艺方向,算是TOPCon的忠实拥趸了。

此前,晶科已经在N型TOPCon技术方面进行了长期耕耘和积累,曾18次打破世界纪录,电池效率已达25.4%,在性能、功率、能量密度、可靠性、技术成本等方面体现了显著优势。

头部企业态度开始明朗

目前,除了晶科坚定支持TOPCon之外,其他头部企业对TOPCon的官方态度,也逐渐明朗。

天合:9月1日,在投资者问及电池技术布局进展时回复,“TOPCon方面,已建500MW的TOPCon中试线,未来的效率目标是做到25%。异质结环节,拥有技术储备,放量的速度取决于降本的速度”。

晶澳:11月1日,在投资者问及电池技术路线如何选择时回复,“从电池的技术来看,目前看TOPCon技术的量产会快一点”。

通威:在HJT方面的动作更早,2019年投产400MW异质结试验线,2021年上半年新建1GW异质结中试线。但是,通威在TOPCon上并未懈怠,根据半年报披露,2020年启动了基于210尺寸的TOPCon技术研发,已经计划对现有部分PERC线进行技改提升,力争2021年下半年建成1GW TOPCon中试线。

隆基:保持了对TOPCon与HJT的同步技术储备,最新公布的HJT电池效率已经突破26.30%,N型TOPCon电池和P型TOPCon电池的转换效率分别达到25.21%和25.19%。在量产方面,今年6月上海光伏展期间,隆基董事长钟宝申曾表示,会率先将TOPCon进行量产,期间隆基还发布了首款TOPCon组件。

从头部企业的态度来看,在量产化道路上,TOPCon总体上走在了HJT前面,而且还会走得更快。

为什么更快?

光伏行业的规模化先发优势非常重要,尤其是头部企业的加持,因为可以更早积累运营数据,可以更早获得金融机构或投资人的认可,也就是可以更早“加杠杆”,从而获得更快的加速度。

光伏2.0,开放心态看技术路线

这里无意于争辩技术路线的孰优孰劣,更多是观察企业在技术路线上的细微变化,洞察产业发展的最新方向。

本公众号于今年9月发表了一篇文章《新能源产业的投资机会,正从制造端到场景端》,其中提到新能源产业的两个发展阶段,对于光伏行业也同样适用。

光伏1.0阶段,产业从0到1,关键是技术,技术驱动效率提升和成本下降,助力光伏走向平价甚至低价。

光伏2.0阶段,产业从1到N,关键是应用,面向不同终端或用户,而应用的关键一方面是不断拓展场景的广度,另一方面则是不断拓展场景的深度。

当产业完成从0到1,进入从1到N之后,技术的边际效应减弱,而基于场景应用的机会往往开始爆发,无论计算机,还是智能手机,都是如此,光伏行业更是如此。

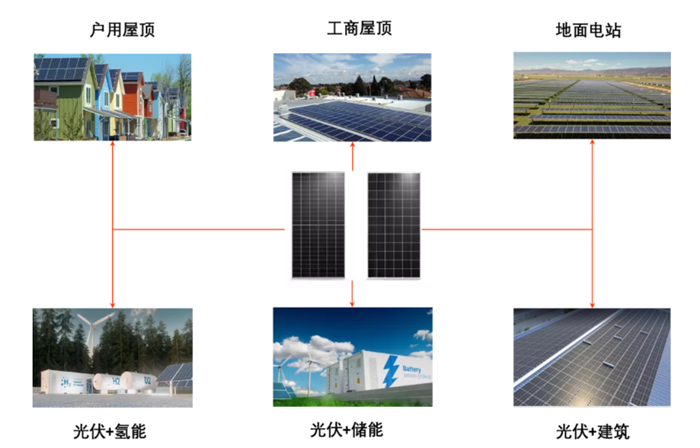

光伏应用场景,正在从集中式电站,向分布式电站渗透,尤其是户用光伏。分布式场景对搬运、安装、建筑一体化的要求更高,但对价格的容忍度更友好,产品附加了更多品牌、售后服务等“家电”属性。今年户用光伏增长较快,就有这方面的因素。

场景多元化,正在成为光伏行业的新命题,既包括“光伏+储能”、“光伏+氢能”、“光伏+建筑”等高维度的多元化,还包括大型/分布式、工商/家庭、不同地区、不同土地表征等微观角度的多元化。

不同的细分场景,甚至不同预期收益、不同风险偏好或不同回报周期的投资方,所对应的光伏产品或者“光伏+”系统都截然不同。越是多元的市场或场景,对产品的需求就越多元,对技术创新就越包容,基于市场导向的创新空间越大。

回到HJT与TOPCon,去年文章中就曾提到,未来相当长一段时间,PERC、HJT、TOPCon三种或者更多的技术路线可能长期共存,而不是你死我活的斗争。

技术竞争,将不再局限于固有的效率或成本,还包括场景开发和全生命周期运营等角度。技术的多样性与场景的多元化遥相呼应,将更有助于光伏产业向能源产业大步进化。