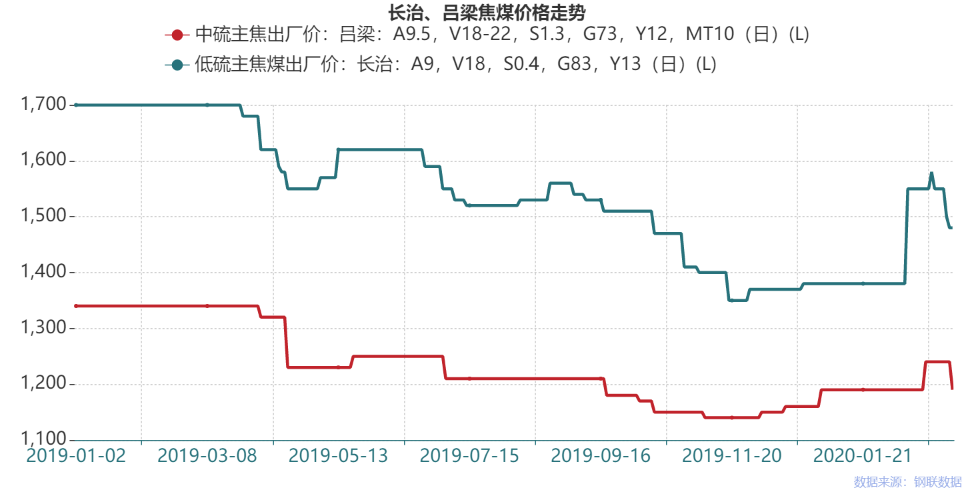

焦煤市场稳中偏弱,进口煤后市不容乐观。随着焦价持续下探,焦煤继续承压,如今焦企存在买涨不买跌的心态,有意控制原料煤库存,采购意向下滑,部分煤矿库存堆积。山西长治吕梁地区前期涨幅明显的焦煤价格纷纷下调,长治主焦价格下调20~50元/吨,柳林中硫主焦下跌40元/吨,预计其他焦煤品种后期也有下跌可能。进口煤方面,澳煤价格降后暂稳,但受到国内生产能力不断提升的影响,焦煤供需格局更加趋于宽松,澳煤后期偏弱运行;蒙煤方面,由于蒙古国遭受疫情,原定于15日恢复的四处内陆进出口岸边境贸易将延期开放,预计近期蒙煤价格保持坚挺。

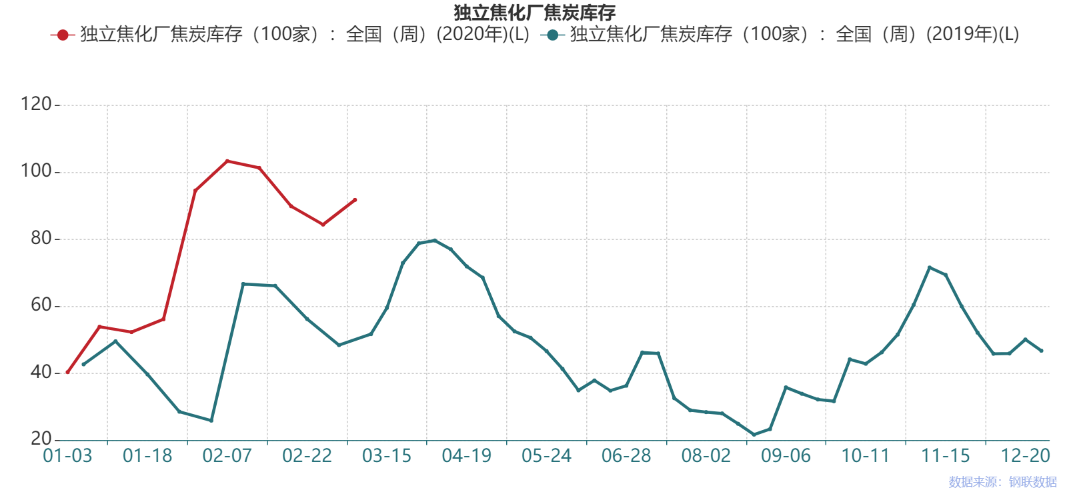

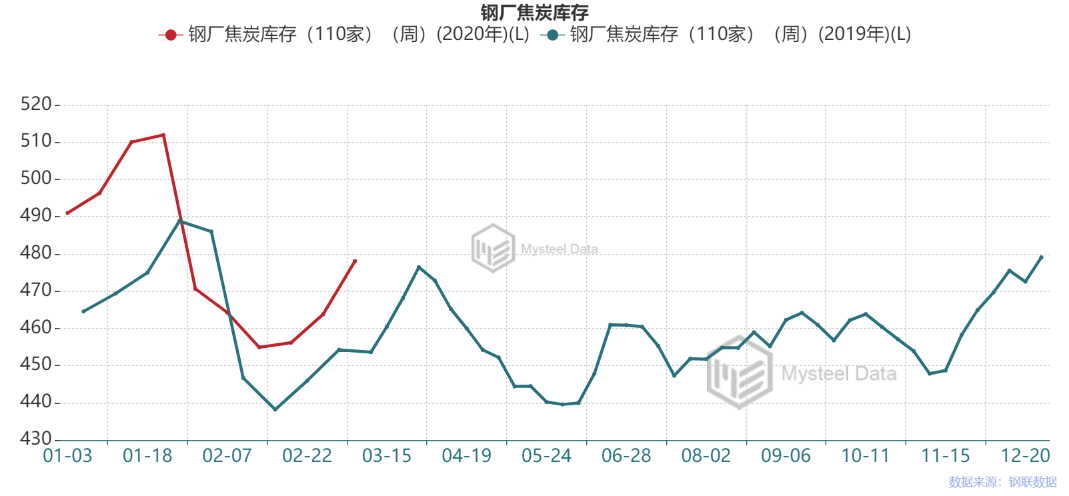

焦炭市场持续走弱,钢厂打压意向仍在。昨日开启第三轮50元/吨的下调,今日大部分地区已经落地,市场累降150元/吨左右。三轮落地后吨焦利润缩减,大部分地区焦化厂接近盈亏平衡,少数地区受到原料成本较高叠加当地煤矿复工少的影响,陷入亏损状态,通过限产减少损失。焦企反馈销售压力明显上升,厂内焦炭库存升高,心态相对悲观。下游钢厂以按需采购为主,钢材库存高企,压力明显,恐有继续打压原料采购价的意向。

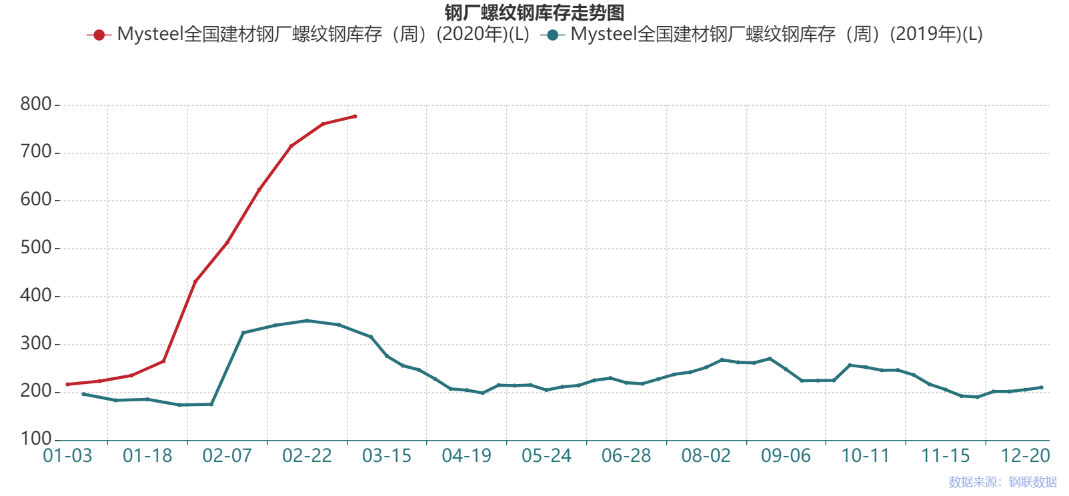

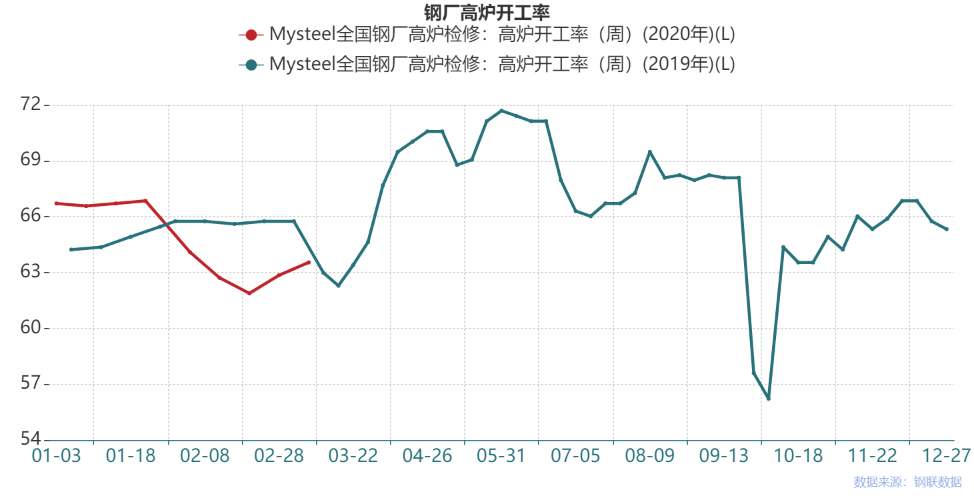

钢材库存高企,终端开工依旧缓慢。钢材库存总量继续攀升,但增速连续三周下降,长流程钢厂生产积极性依旧较高,钢材产量维持高位,库存压力较大。从需求来看,目前各地开工情况不一,多数地区工人返工率较低,开工进度缓慢,需求虽有所恢复,但恢复力度较小,预计本月中旬前建筑工地、基建工程等很难有实质性的开工。在未实现真正去库之前,价格压力难减,易跌难涨格局不改,预计短期国内建筑钢材价格震荡走弱运行。

综合来看,焦煤市场后期继续偏弱运行,焦炭第三轮提降近期会全面落地,市场悲观情绪浓厚,钢厂钢材库存继续增加,增幅收窄,价格偏弱震荡态势运行。

|