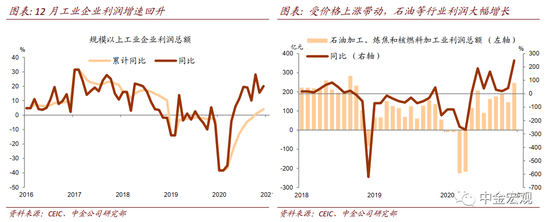

工业企业利润维持较高增长,受工业品价格上涨带动。12月规模以上工业企业利润同比增长20.1%,增速较11月加快4.6个百分点。分行业看,中上游行业利润增速受价格上涨推动,汽车和烟草等行业利润出现下滑。

受油价等大宗商品价格上涨带动,石油、煤炭、化工、有色等中上游行业利润增速明显加快。12月,石油、煤炭及其他燃料加工业利润同比增长248%(上月42.5%),石油和天然气开采业利润同比增长139%(上月-101%),煤炭开采和洗选业利润同比增长44.6%(上月10%),化学原料和化学制品制造业利润同比增长189%(上月71.9%),化学纤维制造业利润同比增长46%(上月1.3%)。

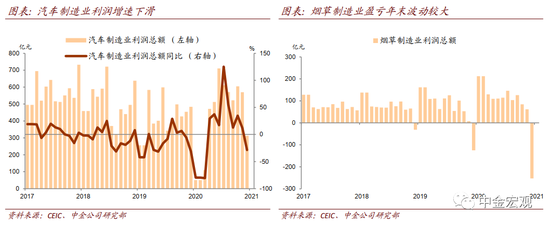

汽车制造业利润同比增速由正转负,受销售增速放缓拖累。12月,汽车制造业利润同比下降28.6%,11月增长11.9%。当月营业收入增速回落,同比增长7.5%,连续3个月放缓。近期商务部等12部门联合出台促进汽车消费政策,可能提振2021年汽车消费需求。

烟草制品业亏损较大,营业收入连续3个月同比负增长。12月,烟草制品业亏损253亿元,营业收入同比下降1.3%。该行业过去几年12月盈亏波动较大,可能也有年度核算和月度核算之间存在差异的因素。

12月工业企业营业收入同比增长6.7%,较11月6.1%回升,中上游行业受PPI回升带动增速回升。分行业看,石油、煤炭、化工、有色、黑色等中上游等行业营业收入增速加快,受价格上涨带动。另一方面,专用设备制造业、汽车制造业、仪器仪表制造业、医药制造业等下游行业有所放缓;食品制造业、家具制造业、印刷和记录媒介复制业等行业营业收入增速也出现回落。

工业企业产成品库存增长平稳,应收账款增速仍处于高位。12月,工业企业产成品库存同比增长7.5%,略高于11月7.3%的同比增速。12月,工业企业应收账款同比增长15.1%,较11月16.5%回落,仍然显著高于营业收入同比增速(6.7%)。

总体上看,工业企业利润受国内外需回升带动,低基数影响下1季度利润可能实现更高增长。2020年全年,规模以上工业企业利润同比增长4.1%。尽管上半年受疫情冲击出现负增长,但由于国内及时采取有效防控措施,并且实行了积极的宏观政策应对外部冲击,下半年工业企业利润增速明显恢复、全年实现正增长。12月以来,国内外疫情有所扩散,可能对消费带来负面影响,但是各国都已经具备应对经验,我们预计总体影响有限。近期各地鼓励就地过年有利于工业生产,加上低基数影响,1季度工业企业利润可能会实现更高增长。

|